走光 偷拍 行业价值期望者,该怎么看待当下的吉祥银行(000001.SZ)?

跟着一年行将接近尾声,回来本年统统这个词本钱市集的发达,红利见地成为一条迫切的市集干线方位走光 偷拍,而以此为代表的银行板块年内发达也颇为不俗。

站在当下时点来看,一系列政策正效力于长效机制的建立,岂论是此前新“国九条”中明确建议,“加大对分成优质公司的激发力度,多措并举推动提高股息率。”如故近期证监会发布市值管束新规明确提到了“恒久破净公司应当制定上市公司估值栽种计较”。这些都在示意,红利资产的恒久价值仍然值得怜爱。

杰出是在刻下政策利好频出、经济复苏预期抬升的布景下,银行板块与宏不雅基本面的同频共振,访佛低估值与分成上风突显,值得密切温顺和深入征询。

少妇1、行业阅历迎风期,如今或已越过山丘?

淌若把时辰线拉长来看,执行上银行板块此前已经阅历了较长的行业迎风期。

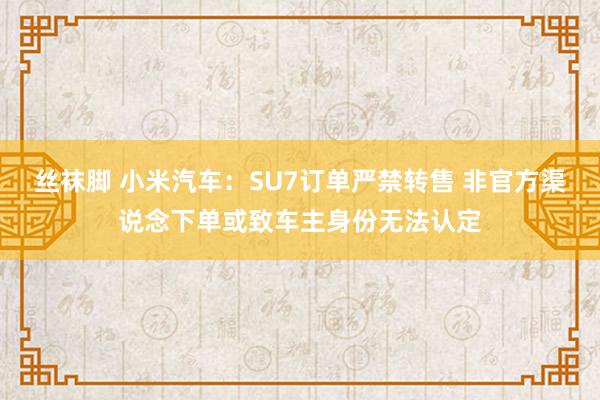

从富途行情联系银行指数来看,自2021年齿首的高点到2023年末的低点,纷乱银行发达其实并欠安,这本事也仅只须几家国有大行走势还算颜面。杰出是自旧年齿首以来,国有大行的逾额收益昭着。

对比之下,股份行、区域行直至旧年年底才运转有所发达,且并未像国有大行回到2021年的高位。

(开头:富途行情)

国有大行发达苍劲背后其中枢能源在于长端利率的下降,这一趋势增强了高股息资产关于追求褂讪讲演投资者的劝诱力。

跟着国有大行捏续立异高,市集纷乱预期,这一策略有望从国有行扩张到中小行,后续股份行、区域行的发达也将备受期待。

当下银行板块捏续受到市集看好,一方面在于,银行股的安全边缘得到了股息率的有劲撑捏,具有较高分成水平的银行舒服了市集对不笃定性环境追求笃定收益的预期。

(开头:中信建投证券)

另一方面,银行股具有典型的顺周期特质,随同经济的复苏,银行股的估值也将更具有弹性,杰出是当下房地产市集企稳、一揽子政策落地等积极因素推动,都有望成为银行股估值确立的催化剂。

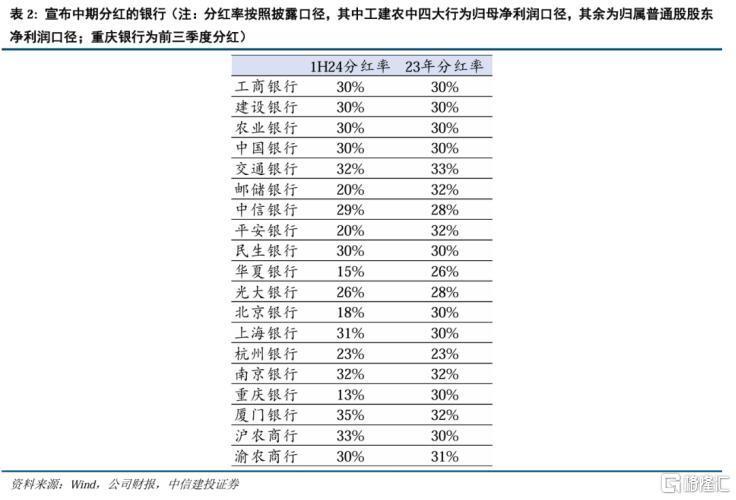

揣渡过往经济复苏周期来看,凭据中信建投研报,其参照2016-2019年的银行板块走势,骄慢优质股份行与区域行的逾额发达昭着。其杰出提到,地产链、钞票管束需求复苏,零卖银行标杆成为代表。

(开头:中信建投证券)

再磋议到当下银行板块的市净率纷乱比偏低,且是恒久破净的聚会板块。而跟着证监会在11月15日,发布《上市公司监管提醒第10号——市值管束》,其中明确了上市公司董事会、董事和高档管束东说念主员等联系方的包袱,并对主要指数因素股公司制定市值管束轨制、恒久破净公司流露估值栽种计较等作出成心条款。银行板块的估值确立预期有望进一步强化。

脚下走光 偷拍,市集的焦点也正从国有化聚焦到股份行及区域行,那些事迹具备邃密增长预期、股息率高的银行或将受到市集的捏续温顺。

接下来不妨以此来望望此前股价曾经一度遇到“深蹲”的吉祥银行的契机。

2、从成长性切换到高质料,“大象回身”迈过阵痛期

稽查吉祥银行的股价图,不出丑到,随从行业板块走势,其连年来也遇到了重挫。

但如若把时辰线拉长,吉祥银行在本钱市集也有过一段大放异彩的时刻。

(开头:富途行情)

自2016年确立零卖转型政策以来,吉祥银行将信用卡、新一贷、汽融贷等拳头居品作用表现到了极致,很快就在2018年把零卖贷款、零卖收入、零卖利润占比等缺欠数据作念到了行业前方,“零卖黑马”的光环当然涌向了吉祥。

本钱市集也予以了好听的估值,吉祥银行股价从2016年的低位到2021年的高位,涨幅接近3.4倍。

跟着连年来表里环境发生巨变,夙昔高抬高打的形态不再适用,零卖业务放慢成为了吉祥银行事迹增长的制肘。尽管关于零卖转型政策的大标的莫得改换,但战术顶住必须要改换。

具体来看,吉祥银行主动消弱高风险业务,加码中风险业务。在营收层面势必会带来短期压力,这从近两年的事迹数据上一目了然。

但从风险管束和恒久谨慎发展的角度来看,这么的主动转机是必要的,利润端约略在营收下降较快的前提下能保捏幽闲,2024年前三季度,吉祥银行兑现净利润397.29亿元,同比增长0.2%。这在一定进程上也阐发了吉祥银行的政策正确性。

此外,为了给零卖业务更多的时辰和空间,吉祥银行战术性地扶捏对公业务。戒指9月末,吉祥银行企业贷款余额15959.24亿元,较上年末增长11.6%,企业进款余额22628.21亿元,较上年末增长2.9%。预期本年合座将保捏在较快增长景色。

执行上,吉祥银行对公业务的增速在统统这个词股份制银行板块里处于率先水平,这背后离不开吉祥银行对产业结构变化的深远瞻念察。在基础行业基本盘稳住的前提下,其束缚加大对新制造、新能源、重生计三大新兴行业的遮掩,9月末,对公客户数82.84万户,较上年末加多7.44万户,增幅9.9%;1-9月,三大新兴行业贷款新披发1577.58亿元,同比增长47.3%。

与此同期,为了更好激动政策更正,吉祥银行进行了透彻的组织架构转机。将践诺多年的奇迹部轨制打散,成立公司金融、零卖金融、资金同行、风险管控、信息科技、共同资源六大板块,愈加贴合“零卖作念强、对公作念精、同行作念专”的政策盘算。

在这如故过中,总行精简组织架构,让最逼近业务一线的分行不错生动应付市集变化。

业务质料向好发展,初步考据了吉祥银行一系列变革的合感性。

本年9月末,不良贷款率保捏在1.06%,环比减少了1个bp。同期,吉祥银行中枢一级本钱迷漫率、一级本钱迷漫率及本钱迷漫率分袂为9.33%、10.93%及13.39%,均高于行业平均水平。

从刻下的视角凝视,淌若说将吉祥银行夙昔从高点滑落、不太理思的市集发达十足烦恼于策动层面的变化,光显并不顺应执行。如若深入分析,不出丑到,吉祥银行在市集周折期积极修皆内功,束缚优化和转机政策,已经为新一轮周期作念好了准备,积聚了力量。

3、回转弹性与笃定性兼具,怎么看待当下市集的预期差?

正如前文所述,银行业的顺周期属性,使其会伴跟着合座宏不雅经济复苏而止跌回升。吉祥银行当然也会享受行业带来的贝塔值,那么缺欠在于吉祥自身的更正见效怎么。

感性来看,吉祥银行思要在短期内兑现透彻事迹回转的可能性不大,吉祥银行高管对此也有了了意识。

但渡过本年最难的架构变革,后续转型面对的表里阻力都会更小,这也意味着吉祥银行将来边缘改善的可能性在加大。

正如吉祥银行党委通告、行长冀光恒所说,“更正最难的是本年,但愿到来岁能把零卖问题基本惩处掉,2026年重回正轨兑现增长。”

另一方面,关于统统这个词银行业而言,净息差下降是影响事迹的迫切原因。吉祥银行在这个大环境下也难以独善其身,不外凭借优秀的成本管控,保证了净息差上风。本年三季度,吉祥银行净息差为1.93%,高于股份制银行总体的1.63%。这也让吉祥银行在统统这个词银行业获得了相对上风,更容易从行业复苏中受益。

换言之,事迹层面刻下已经处于磨底阶段。那么,从估值层面又该怎么看待吉祥银行后续变化?

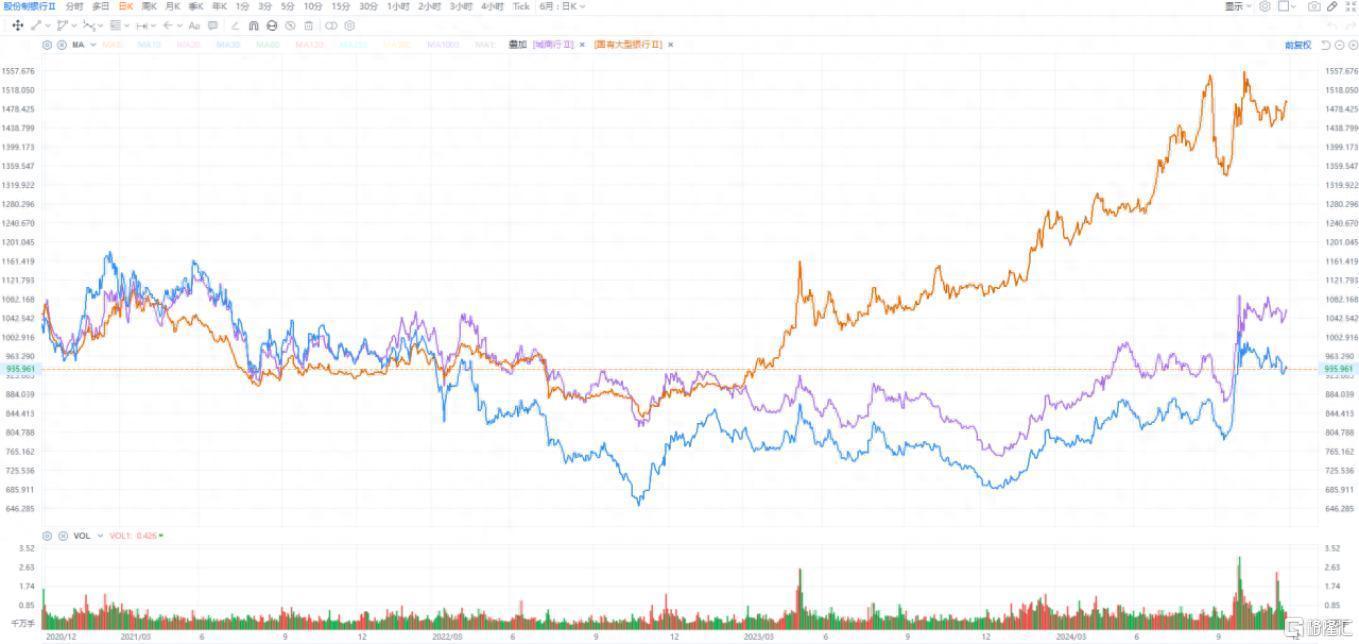

从本钱市集角度,银行恒久都被视作高股息板块,约略提供褂讪、捏续的股东讲演,是决定一家银行受市集宽待进程的缺欠。而如今的吉祥银行在分成方面,越来越值得期待。

凭据2024年中报,每10股派发现款股利东说念主民币2.46元(含税),按归母净利润计分成率为18%,现款分成总共47.7亿元。这是吉祥银行初度发起的中期分成决议,预示着将来吉祥银行关于股东分成的怜爱进程会越来越高。

此外,管束层还表现,中期18%不代表年末亦然这个数字,给年底分成留出了余步,也让市集予以了更多期待。

在刻下无风险利率捏续下行的布景下,吉祥银行这么约略加大分成力度的作念法,无疑会为其赢得不少长线资金的认同。

从股息率视角来看,目下吉祥银行的股息率(TTM)达到8.52%,这一比率不仅大幅朝上了行业平均水平,何况在A股市蚁集亦然尽头高的。这一权贵的股息率体现了吉祥银行关于股东讲演的怜爱,尤其是在刻下低利率的市集环境下,这么的股息率关于追求褂讪收益的投资者来说具有很大的劝诱力。

(开头:阿斯达克财经)

4、结语

弗成否定,银行板块在阅历了2021年的高光时刻后,尔后捏续的下落,一定进程毁伤了市集信心,但内容上来看,这种波动与市集的周期联系,聚焦到银行自己来看,反而约略发目下这如故过中,不少银行在积极应付外部压力、主动转机政策。

如今,跟着市集新的周期到来,板块的契机迟缓清楚,市集预期正在发生积极变化。

不错说,吉祥银行夙昔所遇到的本钱市集压力仅仅宏不雅环境下的一个缩影。

尽管濒临挑战,但其依托于吉祥集团的抽象金融上风,以及捏续栽种的品牌价值,仍然在捏续夯实基本面,展现出了其私有的竞争力。

跟着政策支捏经济复苏束缚明确,吉祥银行的事迹增长、股息率上风以及市集预期差确实立,都为自后续的市集发达带来了更多期待。

此时走光 偷拍,多情理对它更乐不雅少许。